Liquidazione IVA: cos’è?

A partire dal 2017 i contribuenti soggetti IVA sono obbligati ad inviare trimestralmente all’Agenzia delle Entrate la comunicazione delle liquidazioni IVA periodiche effettuate.

Di seguito riportiamo i termini per la presentazione delle comunicazioni per l’anno 2018:

- Primo trimestre 2018: entro il 31/05/2018

- Secondo trimestre 2018: entro il 17/09/2018

- Terzo trimestre 2018: entro il 30/11/2018

- Quarto trimestre 2018: entro il 28/02/2019

Con il provvedimento del 21 marzo 2018, l’Agenzia delle Entrate ha definito il nuovo modello che dovrà essere utilizzato per le comunicazioni riferite all’anno 2018, a partire dal 1° maggio 2018.

Ma quali sono le novità del nuovo modello?

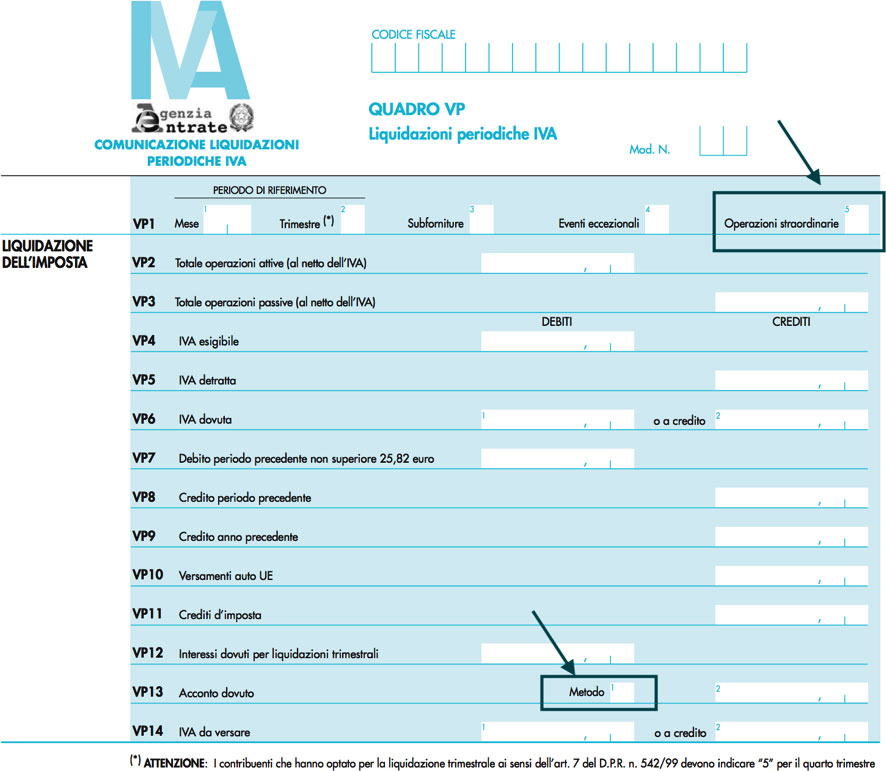

Nel rigo VP1 è stata introdotta la casella Operazioni straordinarie da utilizzare nei casi di trasferimento del credito quando:

- Il soggetto avente causa riporta nel rigo VP8 il credito maturato dalla dante causa nell’ultima liquidazione IVA periodica

- Il soggetto avente causa riporta nel rigo VP9 una parte o l’intero credito maturato dalla dante causa nella dichiarazione IVA annuale precedente

Nel rigo VP13 è stata introdotta la nuova casella Metodo nella quale indicare il metodo utilizzato per il calcolo dell’acconto:

- Metodo storico

- Metodo previsionale

- Metodo analitico

- Metodi speciali

Il nuovo modello nonché le relative istruzioni sono scaricabili dal sito dell’Agenzia delle Entrate a questo link.